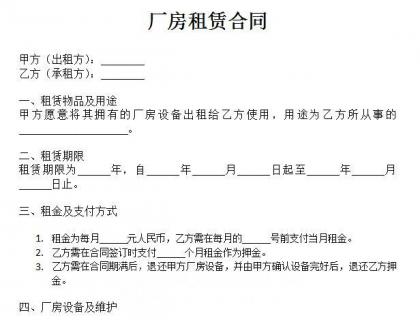

出租厂房土地使用税由谁缴纳

2022-08-10

随着我国市场经济地不断发展,政策也在不断的放开,我国的房屋出租现象也愈来愈多,但是,房屋出租是有多项税需要缴纳的,其中出租方需要缴纳增值税、城建税和附加税、个人所得税、印花税、房产税等等,这些都是出租方需要承担的,肯定会有人问,那土地使用税由出租方还是承租方缴纳呢?

根据租厂房的土地使用税的规定如下:

根据《国家税务局关于检发《关于土地使用税若干具体问题的解释和暂行规定》的通知》((1988)国税地字第15号)第四条规定:“关于纳税人的确定,土地使用税由拥有土地使用权的单位或个人缴纳。拥有土地使用权的纳税人不在土地所在地的,由代管人或实际使用人纳税;土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;土地使用权共有的,由共有各方分别纳税。”

由上可得出,出租厂房土地使用税的纳税人是房屋和土地的所有权人或使用权人,也就说,租赁的厂房房产税和土地使用税是出租人缴纳。承租人没有缴纳税费的义务,但是,如果承租方与出租方的关系是在比较信任的情况下,在纳税义务人因某些原因未能及时履行自己的缴纳税费的义务时,承租方可替纳税义务人代缴税费;并在签订租赁合同或增添补充协议注明如因纳税义务人未能及时缴纳税费而由承租人代缴纳税款的条例,以及可以以房租款的形式抵扣,并要求由出租人提供正式的发票证明。

那么土地使用税的税额怎么计算呢,按大、中、小城市和县城、建制镇、工矿区分别规定每平方米土地使用税年应纳税额。具体标准如下:大城市1.5元至30元;中等城市1.2元至24元;小城市0.9元至18元;县城、建制镇、工矿区0.6元至12元。

另外,土地的使用税由市、县人民政府应当根据实际情况,将本地区土地划分为若干等级,在省、自治区、直辖市人民政府确定的税额幅度内,制定相应的适用税额标准,报省、自治区、直辖市人民政府批准执行。